Setiap perusahaan pasti mempunyai aset atau aktiva. Aset memiliki pengaruh besar terhadap keberlangsungan operasional dan penciptaan profit di perusahaan. Dalam akuntansi, aset perusahaan dikategorikan dalam beberapa jenis, antara lain adalah aktiva berwujud dan aktiva tidak berwujud.

Istilah aktiva mengacu pada sumber daya yang dimiliki suatu perusahaan dan bisa diukur menggunakan satuan tertentu. Masing-masing aktiva umumnya mempunyai fungsi berbeda. Aktiva memungkinkan pebisnis untuk mengukur nilai perusahaan dan menjadi bahan perbandingan dengan kompetitor.

Lantas, jika aktiva tetap atau berwujud dapat dilihat dalam berbagai bentuk real, seperti bangunan, mesin, dan sebagainya. Bagaimana cara mengetahui aktiva yang tidak berwujud? Temukan jawabannya disini!

Apa Itu Aktiva Tidak Berwujud?

Aset tidak berwujud (intangible asset) merupakan salah satu jenis aktiva yang memiliki peran penting bagi perusahaan, khususnya pada perusahaan besar. Keberadaan aktiva tersebut mencerminkan nilai suatu bisnis. Dengan kata lain, jika intangible asset mempunyai nilai tinggi, artinya nilai perusahaan meningkat.

Menurut PSAK Nomor 19 IAI, 2002:19:5 (Revisi 2000), disebutkan bawah aset tidak berwujud adalah:

- Bisa diidentifikasi, jenisnya dapat dikategorikan dan nilainya dapat diketahui.

- Tidak memiliki wujud fisik.

- Dimiliki supaya bisa dipakai untuk tujuan administratif dan lainnya.

- Sumber daya dikeluarkan dengan tujuan memperoleh aset tidak berwujud.

Secara umum, aktiva tidak berwujud merujuk pada aset yang tidak dapat dilihat wujudnya, tapi mempunyai nilai bagi perusahaan dan biasanya umur ekonomisnya di atas satu tahun. Jadi, dapat disimpulkan bahwa aset tidak berwujud memiliki pengaruh pada bisnis secara jangka panjang.

Perusahaan membutuhkan aset ini untuk menciptakan nilai bagi perusahaan agar bisa menambah profit. Pada beberapa kasus, intangible asset mempunyai nilai lebih besar dibandingkan modal perusahaan.

Ciri Ciri Aset Tidak Berwujud

Aset tidak berwujud memiliki beberapa karakteristik yang menjadi ciri khasnya, yakni sebagai berikut:

1. Bersifat Jangka Panjang

Aset tidak berwujud mempunyai manfaat lebih satu tahun. Akan tetapi, apabila perusahaan tidak bisa mengukur atau memprediksi nilainya, aset tersebut dianggap memiliki periode manfaat sekitar 10 tahun.

Penentuan periode atau masa manfaat dari aktiva tersebut didasarkan pada hak kontraktual dan hal lainnya sesuai hukum yang berlaku.

2. Tidak Memiliki Wujud Fisik

Sesuai namanya, intangible asset tidak mempunyai eksistensi atau wujud yang bisa dilihat dan disentuh secara langsung. Meskipun begitu, aset tidak berwujud memiliki peran dan manfaat penting bagi kemajuan perusahaan. Karena dengan aset tersebut, perusahaan bisa berkembang dan memperluas pasarnya.

3. Tidak Bisa Dikategorikan Sebagai Instrumen Keuangan

Aset tidak berwujud memang tidak mempunyai bentuk, namun dapat diukur dengan nilai. Pendapatan atau keuntungan yang diterima dari aset jenis ini biasanya diterima pada masa mendatang.

Nilai aset tidak berwujud didapatkan dari klaim dan di kemudian hari, maka perusahaan akan menerima khas dari subjek yang telah melakukan klaim terhadap aktiva pada perusahaan tersebut.

Manfaat Aktiva Tidak Berwujud

Umumnya, masa manfaat aset tidak berwujud berada di atas 1 tahun tapi tidak lebih dari 20 tahun sejak digunakan. Lalu, apa saja manfaat dari intangible asset bagi perusahaan? Berikut jawabannya:

- Efisiensi pengelolaan anggaran.

- Memperpanjang siklus hidup produk.

- Mengatasi masalah teknis dan keusangan teknologi.

- Memprediksi tindakan kompetitor bisnis.

- Memperkirakan penggunaan serta efisiensi pengelolaan aset.

- Mengetahui periode pengendalian aktiva.

- Memudahkan pengelolaan pengeluaran untuk pemeliharaan.

- Demi kestabilan industri, aset digunakan meningkatkan tren pasar terhadap suatu produk.

- Ketergantungan periode manfaat terhadap manfaat aktiva lainnya.

- Aset dalam bentuk hak yang melekat di produk intelektual dan fasilitasnya digunakan pihak lain.

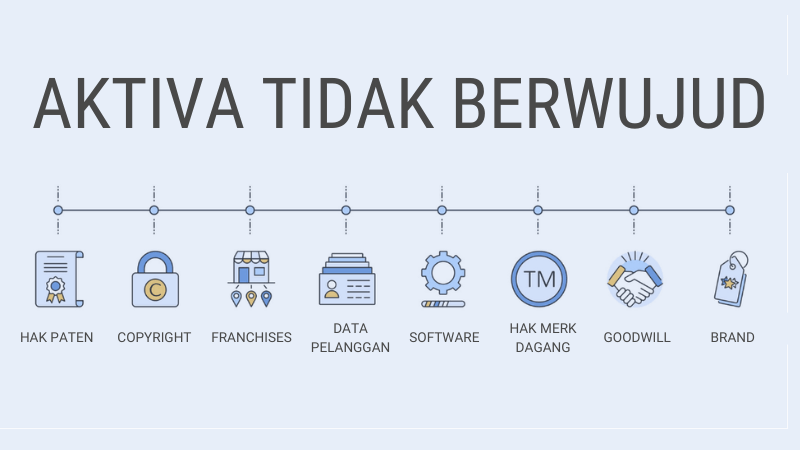

Contoh Aset Tidak Berwujud

Semua perusahaan mempunyai aktiva yang tidak berwujud. Penasaran mengenai apa saja kekayaan yang termasuk dalam intangible asset? Berikut adalah contoh selengkapnya:

1. Goodwill

Istilah goodwill merupakan situasi saat pembayaran aktiva lebih tinggi dibandingkan nilai pasar. Umumnya, goodwill akan muncul apabila sebuah perusahaan memutuskan membeli perusahaan lain.

Saat melakukan pembelian tersebut, maka perusahaan akan memperoleh keuntungan. Profit tersebutlah yang dikenal dengan sebutan goodwill. Sementara itu, aspek yang digunakan untuk mencari tahu nilai goodwill adalah market value (nilai pasar) yang bisa direalisasikan.

2. Franchise & Licenses

Dalam bidang bisnis, aset tidak berwujud contohnya adalah franchise & licenses. Franchise merupakan hak guna dalam menjalankan usaha, tepatnya perjanjian bisnis yang disepakati franchisor dan franchise.

Franchisor adalah pihak yang memberikan hak pada franchise supaya bisa menjual atau memasarkan produk milik franchisor secara legal. Sedangkan license merupakan hak guna suatu barang maupun jasa.

3. Trademark (Hak Merek Dagang)

Contoh aktiva tidak berwujud selanjutnya adalah trademark atau hak merek dagang. Ketika membangun sebuah bisnis, pelaku usaha akan melakukan pemasaran dengan disertai logo atau merek yang disebut sebagai hak merek dagang.

Harga yang harus dibayarkan untuk memperoleh trademark meliputi biaya perencanaan, pembuatan desain, penciptaan lambang atau logo, hingga pengajuan merek dagang ke lembaga terkait. Pengukuran trademark bisa diketahui melalui nominal anggaran keluar dalam proses pengurusan hak merek dagang.

4. Patent (Hak Paten)

Jenis aset tidak berwujud ini umumnya diberikan kepada pihak yang melakukan penelitian dan berhasil menemukan hal inovatif untuk digunakan dalam memproduksi, menjual, dan mengawasi temuannya.

Anggaran yang harus dikeluarkan untuk mendapatkan hak paten meliputi biaya penelitian, pengembangan, membuat gambar, eksperimen, pengurusan hak paten, hingga penerbitan sertifikat patent.

5. Copyright (Hak Cipta)

Setiap perusahaan tentu memiliki aset tidak berwujud berupa hak cipta. Istilah copyright merujuk pada hak eksklusif perusahaan supaya bisa menjual karya ciptanya kepada publik, seperti musik misalnya.

Nilai hak cipta ditentukan berdasarkan seluruh anggaran yang dikeluarkan untuk mendapatkan copyright tersebut. Mulai dari produksi karya hingga mendapatkan sertifikat hak cipta.

6. Hak Sewa

Jenis aset tidak berwujud lainnya adalah hak sewa. Set ini telah ditetapkan di perjanjian sewa menyewa. Perolehan hak sewa meliputi pembayaran sewa ke pihak pemilik aktiva serta pengeluaran lain yang digunakan untuk mempersiapkan aset supaya dapat digunakan.

Cara Mencatat Aktiva Tidak Berwujud dalam Laporan Keuangan

Dalam laporan akuntansi, aset tidak berwujud dicatat di bagian sebelah kanan neraca. Supaya lebih mudah dipahami, di bawah ini telah disajikan tabel pencatatan pembelian dan amortisasi sebagai referensi:

| Pembelian | Amortisasi | ||

|---|---|---|---|

| (D) | Aset Tidak Berwujud | (D) | Anggaran Amortisasi |

| (K) | Kas | (K) | Aset Tidak Berwujud |

Pembukuan Aset Tidak Berwujud

Nilai aktiva yang tidak berwujud bisa diukur dengan menghitung seluruh anggaran yang dikeluarkan untuk memperoleh aset. Dalam hal ini, terdapat beberapa ketentuan untuk mendapatkan intangible asset, seperti:

- Perusahaan/Individu berpotensi memperoleh manfaat ekonomi di masa akan datang.

- Anggaran perolehan dapat diukur secara akurat.

Penilaian aset tidak berwujud dilakukan untuk mengetahui nilai harta perusahaan tersebut, apakah mengalami kenaikan atau sebaliknya penyusutan. Pasalnya, profit dan loss yang didapatkan dari aset tidak berwujud harus dilaporkan secara berkala di laporan laba rugi. Aktiva tidak berwujud adalah aset atau harta tidak terlihat yang dapat memberikan banyak manfaat bagi perusahaan. Keberadaan aktiva tersebut akan membuat perusahaan mempunyai nilai tambah, sehingga lebih mudah dalam memperoleh pasar dan memperluas jaringan bisnisnya.